Hüpoteeklaen kinnisvara tagatisel

Hüpoteeklaenud on kinnisvaratagatisega finantstooted. Need võivad olla lühiajalised – hoonete ehitamise ja maaarenduse toetamiseks ning pikemaajalised – elamu- ja ärirajatiste ostmiseks. Pärast kinnitamist allkirjastavad laenuvõtjad juriidilise dokumendi – hüpoteeklaenu, mis lubab kinnisvara hüpoteegi teatud aja jooksul tagasi maksta koos intresside ja muude kuludega. Hüpoteeklaen kinnisvara tagatisel on üldiselt üks kõige odavamaid eluaseme rahastamise vorme.

Kinnisvarahüpoteegi omadused

Kinnisvarahüpoteek on finantseering, mida kasutatakse kinnisvara ostmiseks ning hüpoteeklaene on mitut tüüpi, mis on saadaval nii algajatele majaomanikele kui ka kinnisvarainvestoritele. Igal laenul on erinevad kinnitusnõuded, intressimäärad ja tingimused. Enne otsuse tegemist on väga oluline uurida saadaolevaid valikuid. Pöörake tähelepanu iga laenuliigi tingimustele, et valida oma olukorra jaoks õige.

Kinnisvarahüpoteegi peamised liigid

Saadaval on erinevaid hüpoteeke olenevalt sellest, kas kinnisvara on elamu või äripind. Üldjuhul antakse kommertslaene palju suuremate summade eest kui eluasemelaenu. Investoritel peaks tavaliselt olema madal krediidi ja kulude suhe, mis jääb sageli vahemikku 60–80 protsenti. Kui eluase on saadaval, võib laenuvõtjate väärtus olenevalt laenuandjast olla oluliselt suurem.

Ärilaenud antakse lühemaks perioodiks kui kodulaenud; kommertslaene antakse perioodiks viis kuni kakskümmend aastat, eluasemelaene aga sageli 30 aastaks. Ka kommertslaenude intressimäärad on üldiselt kõrgemad, kuigi need võivad krediidiandjati erineda.

Kinnisvarahüpoteegi tagasimaksmine

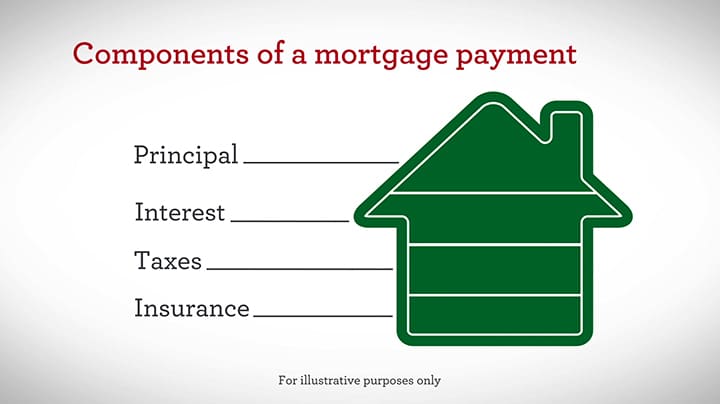

Kinnisvarale seatud hüpoteek tasutakse tavaliselt igakuiste maksetena, mis koosnevad intressist ja põhimõttest. Põhisumma kujutab endast algse laenatud summa tagasimaksmist, mis vähendab jääki. Teisest küljest esindab intress viimase kuu põhiosa laenamise kulu. Igakuised hüpoteeklaenumaksed sisaldavad makse, kindlustust, intresse ja põhivara. Maksud makstakse kohalikele omavalitsustele protsendina vara väärtusest. Need maksud võivad olenevalt laenuvõtja elukohast erineda ja neid vaadatakse tavaliselt igal aastal üle. Tagatiskindlustus kaitseb laenuandjat kahjude eest, mis tekivad laenuvõtja maksejõuetuse korral.

Kinnisvarahüpoteegi amortisatsioon

Amortisatsioon kirjeldab laenu, näiteks hüpoteegi, osamaksetena teatud perioodi jooksul tagasimaksmise protsessi. Osa igast maksest moodustab põhiosa või laenusumma, teine osa aga intressideks. Tavalist eluasemelaenu saab amortiseerida 15, 20 või 30 aasta jooksul, kusjuures suurem osa kuumaksetest läheb aja jooksul põhivarasse. Kui laen on täielikult amortiseerunud, tähendab see, et see on amortisatsioonigraafiku lõpuks täielikult tasutud.